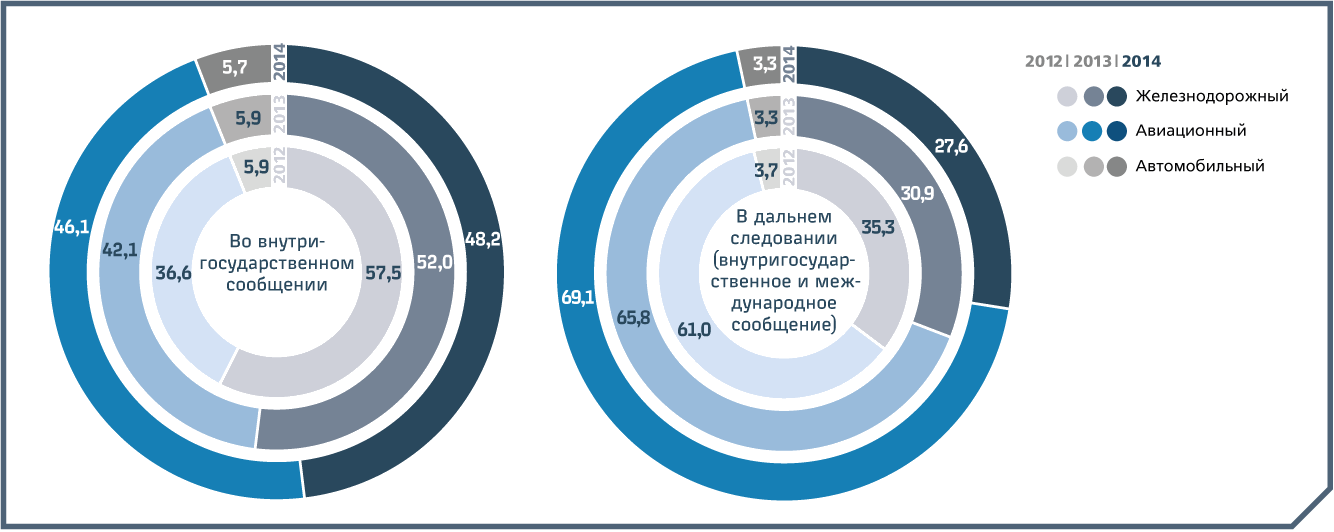

За 2014 год рынок пассажирских перевозок в дальнем следовании, включающий внутригосударственное и международное сообщение, вырос на 2,1%, достигнув значения 349,3 млрд

Значительный вклад в расширение емкости рынка внесла гражданская авиация России. Так, за 2014 год рост объемов перевозок авиакомпаниями составил 107,2 %, в то время как пассажирооборот железнодорожного транспорта сократился на 9 %, что также привело к изменению структуры транспортного рынка.

В конце отчетного года в гражданской авиации наметился спад пассажиропотока на международных воздушных линиях — основном драйвере роста рынка на протяжении нескольких прошлых лет. На фоне усиления конкуренции на внутренних маршрутах, высокой долговой нагрузки, ослабления курса рубля и ухудшения финансовых результатов компании отрасли были вынуждены принимать меры по оптимизации плана поставок воздушных судов и повышению эффективности деятельности.

На конец 2014 года на железнодорожный транспорт приходилось 27,6 % рынка пассажирских перевозок в дальнем следовании. По сравнению с прошлым годом данный показатель сократился на 3,4 %.

Аналогичная ситуация отмечена и во внутригосударственном сообщении. В то время как рынок пассажирских перевозок вырос на 4,1 %, доля железнодорожного транспорта сократилась на 3,9 %.

Ежегодное сокращение доли рынка железнодорожного транспорта говорит о высоком уровне конкуренции на рынке транспортных услуг.

Авиационный транспорт при государственной поддержке наращивает объемы перевозок во внутригосударственном сообщении за счет субсидирования региональных перевозок, а также выделения дополнительного финансирования на развитие авиационной инфраструктуры и парка воздушных судов.

Основными конкурентными преимуществами авиакомпаний являются скорость и, как следствие, время доставки пассажиров, отсутствие ценового регулирования и более высокая ценовая, коммерческая и маркетинговая гибкость авиакомпаний.

Не менее существенной для железнодорожных пассажирских перевозок является конкуренция со стороны автобусных перевозок, особенно на расстоянии до 400 км.

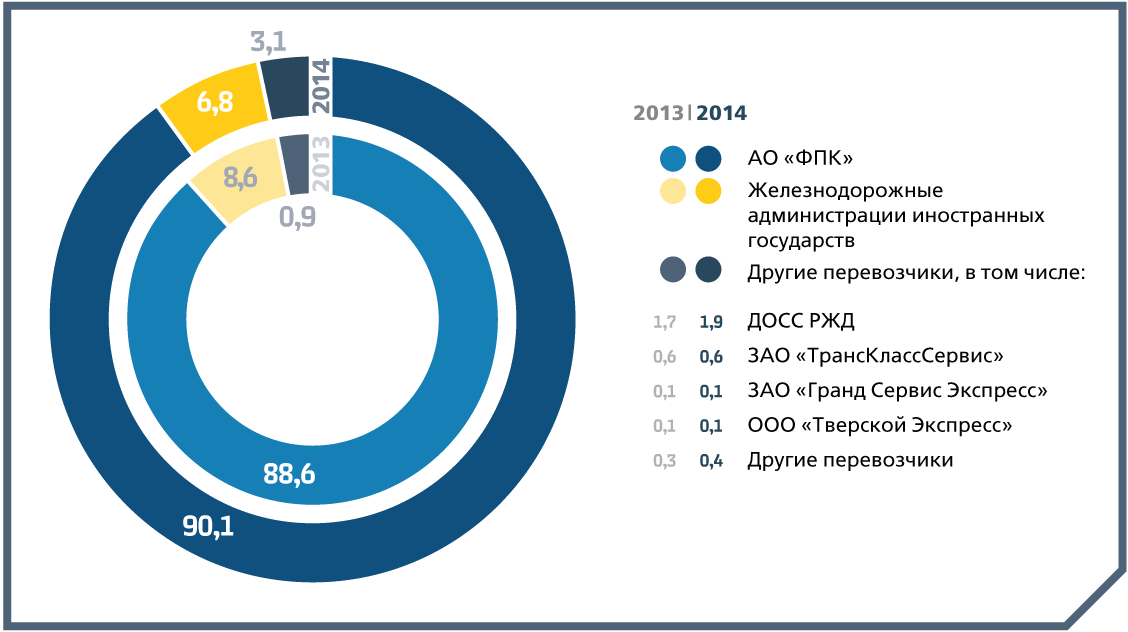

В настоящее время на сети железных дорог России во внутригосударственном сообщении, помимо поездов АО «ФПК», также курсируют высокоскоростные поезда, поезда частных перевозчиков (ЗАО «Гранд Сервис Экспресс», ООО «Тверской Экспресс», «Мегаполис» и ЗАО «ТрансКлассСервис»). Кроме того, конкуренцию АО «ФПК» составляют поезда железнодорожных администраций иностранных государств, обеспечивая предложение на перевозку пассажиров между населенными пунктами России.

Доля АО «ФПК» на рынке пассажирских перевозок во внутригосударственном сообщении в 2014 году составила 90,1 % (+1,5 п. п. к уровню 2013 года), Дирекции скоростного сообщения (ДОСС) «РЖД» — 1,9 % (+0,2 % к уровню 2013 года). В отчетном году присутствие железнодорожных администраций иностранных государств сократилось на 1,8 %.

Источники: 2011 г. — данные Росстата.